La DREES vient de publier un document important sur « la complémentaire santé » [1]. En France, aujourd’hui 95 % de la population est couverte par une assurance maladie complémentaire [2]. Que dire de cette « Complémentaire » ?

La Complémentaire est très diverse.

L’assurance maladie de base (on dit aussi obligatoire - AMO) est la même pour tous.

La Complémentaire n’est pas « homogène » :

– 35 % de la population (49 % chez les 25/59 ans) sont couverts par des contrats « collectifs ». Ici le financement est assuré conjointement par le bénéficiaire et par son entreprise.

– 54 % de la population sont couverts par des contrats « individuels ». Ici les bénéficiaires financent leur couverture sans l’aide de leur employeur.

Les contrats « collectifs » sont, à coût équivalent pour les personnes couvertes, de meilleure qualité que les contrats « individuels ».

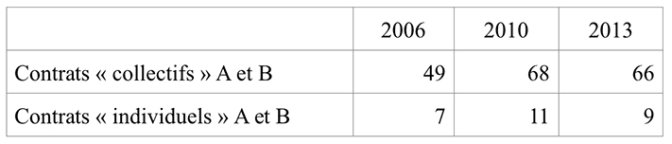

La DREES a classé les contrats de « Complémentaire » en 5 catégories. Les contrats classés A sont les contrats les mieux « couvrants ». Les contrats classés E sont les plus médiocres. En 2013 les contrats A et B (de bonne qualité) formaient les deux/tiers des contrats « collectifs » (66 %). La même année les contrats A et B représentaient moins de 10 % (9 %) des contrats « individuels ».

L’accès à une couverture « collective » est évidemment lié à la taille de l’entreprise. 90 % des entreprises de 1 500 salariés et plus offrent une couverture « collective » à leurs salariés. Mais pour les entreprises de 10 à 49 salariés le pourcentage tombe à 46 %.

La Complémentaire creuse les inégalités.

Alors que le financement de l’Assurance maladie obligatoires (AMO) est (légèrement) progressif [3] le mode de financement de la protection santé complémentaire est dégressif.

Les cotisations d’Assurance maladie obligatoire (AMO) représentent moins de 6 % du revenu disponible pour les plus modestes (Premier dixième des revenus – D1) et plus de 16 % du revenu disponible pour les plus aisés (Dernier dixième des revenus – D10). Les financements (cotisations, primes) de l’Assurance maladie complémentaire (AMC) représentent moins de 5 % du revenu disponible pour le D1 et moins de 2 % du revenu disponible pour le D10.

Au niveau des remboursements, ceux « de l’AMO sont légèrement plus concentrés en bas de l’échelle des niveaux de vie ».

Les personnes à revenus modestes ont un « état de santé » moins bon. Elles ont recours plus fréquemment aux soins dont la prise en charge par l’AMO est meilleure (soins hospitaliers).

En revanche, les prestations versées par les assurances maladie complémentaires (CMU-C comprise) sont légèrement croissantes en fonction du revenu des assurés, en raison notamment de la qualité croissante de la couverture procurée par les types de contrats dont disposent les personnes aux revenus les plus élevés.

Alors que les remboursements moyens de l’AMO pour les personnes du D1 sont de 3 500 € par an ils sont de 3 000 € pour les personnes du D10. Évolution inverse pour les AMC dont les remboursements moyens sont de 800 pour le D1 et de 900 pour le D10.

La Complémentaire n’aime pas les vieux

Dans l’Assurance maladie obligatoire (AMO), la cotisation n’est liée qu’au revenu. Avec la Complémentaire, la cotisation peut varier selon l’âge, la situation familiale, le lieu de résidence, les revenus ou l’ancienneté dans le contrat.

L’impact est spécialement clair pour ce qui est de l’âge. 93 % des retraités sont couverts par un contrat « individuel » (les contrats « individuels » apportent des garanties moins importantes et le financement est entièrement pris en charge par les assurés). Du fait de la modulation par âge le coût de la Complémentaire augmente avec l’âge. Le « taux d’effort » des ménages, c’est-à-dire la part des dépenses de santé dans le revenu disponible, est plus élevé pour les ménages retraités (5,6 %) que pour les ménages non retraités (2,9 %). Les inégalités de revenus se combinent alors avec les effets de l’âge. Le « taux d’effort » des ménages retraités appartenant aux 20 % des ménages les plus modestes atteint 10,8 %. [4]

L’accès à la Complémentaire santé dépend du niveau de revenu

En 2012, en France métropolitaine, 89 % des personnes vivant en ménage ordinaire bénéficient d’un contrat de complémentaire santé privé et 6 % de la CMU-C

Le taux de personnes non couvertes par une complémentaire santé s’élève à 5 % en population générale. Mais il est de 14 % quand le revenu mensuel par « unité de consommation » [5] est inférieur à 650 € par mois. Il est de 9 % quand la personne est « au foyer » et monte même à 14 % quand la personne est au chômage. Le taux de non-couverture pour les familles monoparentales est de 7.4 %. Il est de 6.9 % pour les personnes de plus de 80 ans.

La Complémentaire préfère les acteurs les moins « vertueux ».

Il y a trois acteurs sur le marché de la complémentaire santé. Trois acteurs aux histoires différentes, aux objectifs théoriquement différents, mais que les réglementations soumettent aux règles d’un même marché. Dans ce cadre contraignant les acteurs à but non lucratif (les mutuelles) s’alignent sur les pratiques tarifaires des acteurs à but lucratif (les sociétés d’assurances) Certaines mutuelles n’utilisaient pas, au nom de la solidarité, l’âge dans les critères tarifaires. Mais elles ont réalisé qu’elles assuraient une population plus âgée que les autres acteurs [6]. Alors, comme les autres, elle tarifient aujourd’hui en fonction de l’âge… Et elles perdent des parts de marché [7]. Les sociétés d’assurance à but lucratif pesaient 19 % du marché de la Complémentaire en 2001. Elles en pesaient 28 % en 2013. [8]

Le Complémentaire est l’objet d’un rapetassage permanent… Et vain.

Les pouvoirs publics connaissent toutes les limites de la couverture complémentaire, mais, pour des raisons qui n’ont rien à voir avec l’assurance maladie, ils ont fait, depuis longtemps le choix de « la complémentaire pour tous ». Ce qui donne une politique publique qui s’épuise dans des tentatives vaines pour tenter de « limiter » les effets négatifs de la Complémentaire. Dans ce processus, qui prend souvent des allures un peu ridicules de nombreuses mesures destinées à réduire un problème en font surgir un autre… Revue non exhaustive [9] :

– Les plus pauvres – on l’a dit plus haut – ne pouvaient accéder à une couverture complémentaire. En 2000 on a mis en place la CMU. Un vrai succès ! (4,5 millions de bénéficiaires en 2007, 5,1 en 2014)

Et puisque l’objectif était (déjà) une « complémentaire pour tous » la Loi offrait aux plus pauvres, la possibilité de choisir leur complémentaire. La représentante de MSF a fait remarquer que pour certains SDF le choix allait être difficile. À regret, et au départ de façon uniquement subsidiaire, on a prévu, de manière accessoire, la possibilité pour les bénéficiaires de choisir l’Assurance maladie obligatoire comme « Complémentaire ». Aujourd’hui 86 % des bénéficiaires de la CMU font le choix de l’AMO comme « Complémentaire ». À la question : « quelle Complémentaire voulez vous choisir ? ». Les bénéficiaires de la CMU « nous voulons un régime obligatoire qui couvre mieux ! ». Mais qui les écoute ?

– Mais en réglant le problème des plus pauvres vous créez le problème des moins pauvres. Avec le « seuil » CMU vous créez un « effet de seuil » pour ceux dont les revenus dépassent, un peu, le seuil d’accès à la CMU. Donc vous créez une Aide à la Complémentaire Santé (ACS). Votre objectif est toujours « la complémentaire pour tous ». Vous mettez en place une aide que l’assureur (choisi par le bénéficiaire) déduira du prix de la Complémentaire. Vous avez créé une usine à gaz, complexe, illisible. Le taux de « non-recours » à l’ACS est important. Sans doute supérieur à 50 %….Ceux qui, finissent quand même à accéder à l’ACS sont couverts par des contrats de mauvaise qualité. Alors que les contrats « individuels » de « faible qualité » (classés D ou E) représentent la moitié des contrats « individuels » en population générale ils forment les 9/10e des contrats ACS. Pire. Puisqu’il s’agit d’aider à l’achat d’une Complémentaire il vous faut tenir compte de la réalité du marché. Les contrats sont plus chers pour les plus vieux ? Vous modulez l’ACS en fonction de l’âge [10]. Mais là aussi échec. Alors que le « taux d’effort » des bénéficiaires de l’ACS de 40 à 70 ans est inférieur à 4 % il grimpe à plus de 6 % pour les bénéficiaires de l’ACS âgés de plus de 80 ans.

– Puisqu’on en est aux plus âgés quelques mots sur le dispositif Evin. En activité le salarié pouvait être couvert par un contrat « collectif » de qualité (cofinancé par l’employeur). Que se passait-il quand il partait à la retraite ? La loi Evin dispose que la Complémentaire ne peut pas l’exclure de sa couverture, qu’elle doit lui proposer la continuation du contrat, et qu’elle ne peut augmenter le tarif au-delà de 150 %. Voici le retraité protégé ? Oui, sauf que l’entreprise ne cofinance plus. Et donc, même au même tarif cela veut dire au minimum un doublement du prix pour le retraité [11]. Résultat, et malgré la Loi Evin, 93 % des retraités sont couverts par un contrat individuel (contre 45 % chez les non-retraités). Alors il est envisagé de « lisser » la hausse des cotisations, au moment du passage à la retraite, sur 3 ans. ça va marcher ? Et sur le modèle des dispositions Evin pour les retraités, existe le projet de maintenir la Complémentaire sur un an pour les chômeurs. L’employeur maintiendrait son financement…

– La très (trop) grande variété des contrats qui les rend illisibles. Vous décidez de réserver les aides fiscales aux contrats « responsables » pour lesquels c’est l’État qui fixe les règles. Vous voulez la « complémentaire pour tous » parce que la multiplicité des acteurs sur le marché est (vous le pensez) facteur de dynamisme. Mais devant les dégâts vous imposez des règles qui briment la concurrence. La « Complémentaire pour tous » voulait ouvrir les possibilités de choix. Vous « labellisez » les contrats (et diminuez donc le choix).

– Les grandes entreprises couvrent-elles mieux leurs salariés ? Dans le cadre de l’accord ANI, vous avez mis en place la « complémentaire pour tous » des salariés, obligatoire à partir du 1er janvier 2016 [12]. Mais vous faites quoi pour les intérimaires et les précaires ? Si leur Complémentaire est une complémentaire d’entreprise ils vont devoir changer de Complémentaire d’entreprise à chaque changement d’entreprise ? Il paraît que vous voulez mettre en place une « aide » [13].

Qui va fonctionner aussi bien que l’ACS ?

En même temps, en dédiant la « complémentaire pour tous » aux seuls salariés vous savez que vous laissez de côté la plus grande partie de population non couverte par une Complémentaire (voir ci-dessus le paragraphe « L’accès à la Complémentaire santé dépend du niveau de revenu »). [14]

Les auteurs du document de la DREES soulèvent une question à laquelle je n’avais pas pensé : « Par ailleurs, une interrogation demeure sur l’évolution du coût et de la qualité de la couverture individuelle. En effet, tous les salariés basculant vers un système de couverture collectif, la complémentaire individuelle risque de regrouper plus de « mauvais risques » qu’avant (retraités, chômeurs, inactifs, etc.), c’est-à-dire de personnes ayant un état de santé en moyenne moins bon que les salariés ; et les prix pourraient s’ajuster à la hausse pour eux » (page 92).

Le rapetassage peut continuer…

Récemment, la Ministre Marisol Touraine, à la recherche de mesures « de gauche » mises en place au cours du quinquennat a mis en avant « la complémentaire pour tous ». Pénélope rapetassait sa tapisserie pour attendre Ulysse. Marisol rapetasse la Complémentaire en attendant qui ? [15]

Pierre VOLOVITCH

27 avril 2016

PS1 – Prise en charge – les écarts. Le document de la DREES est très riche. Il y a en particulier un gros travail sur les écarts de remboursements entre contrats. Pour des presque une dizaine de soins de santé le document présente les remboursements pour les contrats de Complémentaires « collectifs » et pour ceux « individuels » en classant les niveaux de remboursements par déciles [16]. En se limitant à la comparaison entre la meilleure prise en charge (contrats « Collectif » - D9) et la moins bonne (contrats « Individuels » - D1) on obtient le tableau ci-dessous (pour les prises en charge nulles j’ai été recherché dans le tableau le premier niveau de remboursement – j’indique entre parenthèses le décile de contrats « individuels » concerné)

On a des écarts intéressants. Les meilleures prises en charge sont 10 fois supérieures aux moins bonnes pour les « montures et verres complexes », les « audioprothèses », les « prothèses dentaires » et pour la cataracte (où le plus bas remboursement n’apparaît qu’au décile 4…). Pour « harmoniser » il reste du travail…

PS2 – Regrets. Quelle que soit la richesse d’un document, et celui-ci est riche, on a toujours quelques regrets…

Le suivi dans les temps. La DRESS a publié sa première étude sur les Complémentaires en 2005 (« Les contrats offerts en 2002 par les organismes d’assurance maladie complémentaire » - Études et Résultats – n° 402 – mai 2005). On pouvait donc construire quelques regards rétrospectifs. Ainsi sur les différences d’âge des personnes couvertes par les différents types de Complémentaire. On sait dans le document qu’en 2013 les plus de 60 ans représentaient 29 % des personnes couvertes par les Mutuelles alors qu’elles ne représentaient que 24 % de celles couvertes par les Assurances commerciales. Offrant donc aux Assurance un avantage concurrentiel lié à cet écart de 5 points entre les poids respectifs des personnes âgées (plus consommatrices en soins). Mais on ne nous rappelle pas les chiffres de 2002. 24.1 % de personnes de plus de 60 dans les personnes couvertes par les Mutuelles, 21.7 % pour celles couvertes par les Assurances. L’écart (à l’avantage des Assurances) était alors de 2.4 points. Il a doublé. Ça pouvait valoir la peine de le signaler

Les données qui disparaissent. Encore dans l’Étude et Résultats de 2005 il y avait une information intéressante. Était définit un contrat « modale ». Celui que les différents organismes proposaient le plus souvent. On donnait la place de ce contrat « modale » pour chaque famille de Complémentaires. Le contrat « modale » couvrait 64 % des contrats « individuels » de Mutuelles. Plus des deux tiers des personnes couvertes par les mutuelles étaient couvertes par le même contrat. La place de ce contrat « modale » n’était pas la même pour les Assurances. Il couvrait 19 % des personnes couvertes par un contrat « individuel » d’Assurance. Cela veut dire que plus de 4/5e des contrats d’Assurance étaient construits « sur mesure », avec les effets que l’on peut imaginer sur le caractère solidaire de ces contrats. Ce type de donnée, publiée en 2005 par la DRESS a aujourd’hui disparu depuis… Pourtant il ne manquait pas d’intérêt.

La place du contrat CMU. L’Irdes, qui avant la DREES a fait un très gros travail sur les couvertures complémentaires avait comparé la couverture apportée par le contrat CMU (défini par les pouvoirs publics) avec celle apportée par les contrats couramment vendus sur le marché. L’intéressant résultat de la comparaison était que le contrat CMU « couvrait » mieux que plus de 40 % des contrats vendus sur le marché. Les contrats vendus sur le marché ont évolué. La consommation médicale a évolué. Faire le point sur la couverture apportée par le contrat CMU en regard des autres couvertures serait tout à fait intéressant. Vous n’en trouverez par trace dans le document de la DREES.

--------